Verein - Grundlagen

Die Vereinsgründung ist für viele Gartenprojekte ein wichtiges Ziel, das nicht selten die Gartengemeinschaft vor neue, komplexe Fragen stellt. Vor allem die Vorstände benötigen Grundlagenwissen über Vereinsrecht und -management. Diese Praxistipps basieren auf den Seminaren und Webinaren „Der Verein – das unbekannte Wesen“, das die anstiftung in Kooperation mit der Stiftung Mitarbeit veranstaltet. Es erläutert Grundbegriffe, stellt die Vereinsorgane vor und informiert über Haftungsfragen. Hinweis: Diese Informationen stellen keine rechtsverbindliche Beratung dar und erheben keinen Anspruch auf Vollständigkeit.

Inhaltsübersicht: Teil 1

- Verein – Definition

- Eingetragener und nicht eingetragener Verein

- Vorteile des eingetragenen Vereins

- Nachteile des eingetragenen Vereins

- Gemeinnützigkeit

- Die Satzung

- Vereinsgründung

- Die Vereinsorgane

- Webinarreihe: "Der Verein, das unbekannte Wesen"

- Webinar: Was ist eine gGmbH und für welche Projekte eignet sich diese Rechtsform?

- Webinar: Datenschutz-Grundverordnung für kleine Vereine

- Tätigkeitsbereiche gemeinnütziger Körperschaften und ihre steuerliche Bewertung

- Wirtschaftliche Betätigungen

- Spenden

- Buchhaltungspflichten

- Vergütungen und Beschäftigungsverhältnisse im Verein

- Webinar: Der Finanzplan: Weitblick und Planungssicherheit mit Zahlen

- Webinar: Ein Überblick über Vereinsbuchhaltung

- Webinar: Praktische Buchführung

- Webinar: Steuererklärung gemeinnütziger Vereine

- Webinar: Gemeinnützigkeitsrechtliche Aspekte von Verkaufsaktivitäten

- Weiterführende Links

GRUNDLAGEN TEIL 1: Grundbegriffe, Vereinsgründung, Vereinsorgane

Verein - Definition

Ein Verein ist ein körperschaftlich organisierter Zusammenschluss von Menschen, eine Organisationsform mit einem Rechtsstatus. Er führt einen eigenen Namen und tritt nicht für seine Einzelmitglieder auf, sondern für die Verwirklichung der von den Mitgliedern in der Satzung definierten Zwecke. Wird der Verein in das Vereinsregister eingetragen, dann ist er ein eingetragener Verein (= e.V.).

Eingetragener und nicht eingetragener Verein

Der nicht (ins Vereinsregister) eingetragene Verein ist ebenso wie der eingetragene Verein (e.V.) korporativ oder körperschaftlich organisiert. Das bedeutet, er ist durch seine Organe (Mitgliederversammlung, Vorstand) handlungsfähig. Jeder Verein gibt sich eine eigene Verfassung (= Satzung) und jeder Vorstand wird von der Mitgliederversammlung gewählt. Jedes Mitglied hat die gleichen Rechte und Pflichten.

Beide Vereinsformen sind weitgehend gleichgestellt. Der Unterschied zwischen dem nicht eingetragenen und dem eingetragenen Verein ist die Rechtsfähigkeit. Das bedeutet: Der eingetragene Verein ist eine juristische Person, die wie eine natürliche Person Träger von Rechten und Pflichten und auch Inhaber des Vereinsvermögens ist. Nach der aktuellen Rechtsprechung und Lehre sind alle Regelungen des Vereinsrechts auch auf den nicht eingetragenen Verein anzuwenden – bis auf die Vorschriften, die eine Rechtsfähigkeit voraussetzen. Wobei es eine partielle Rechtsfähigkeit aber auch für den nicht eingetragenen Verein gibt, da er als aktiv und passiv parteifähig gilt (d. h. etwa klagen und verklagt werden kann). Auch der nicht eingetragene Verein kann die Gemeinnützigkeit beantragen. Dafür muss er beim Finanzamt die Satzung vorlegen und einen Vorstand wählen. Bekommt er den Freistellungsbescheid, kann auch er z. B. Spenden einwerben. Ein Unterschied ist, dass für die Gründung eines nicht eingetragenen Vereins zwei Leute ausreichen. Für die Gründung eines eingetragenen Vereins sind sieben Leute notwendig.

Der nicht eingetragene (auch nicht rechtsfähige) Verein ist durch das Gesetz zur „Stärkung des bürgerschaftlichen Engagements“ auch im rechtlichen Sinne parteifähig und kann im eigenen (Vereins-)Namen klagen und verklagt werden. Auch wird er als Träger des Vereinsvermögens anerkannt. Der Unterschied besteht darin, dass ein nicht eingetragener Verein nicht im Vereinsregister eingetragen ist und im Gegensatz zum eingetragenen Verein keine vollwertige Rechtspersönlichkeit ist.

Wer haftet?

Derzeit ist es noch so, dass in einem nicht eingetragenen Verein jeder haftet, der für den Verein handelt, persönlich mit seinem gesamten Vermögen für eventuelle Folgen seines Handelns – neben der Haftung des Vereinsvermögens. Dies gilt für die Haftung aus dem Abschluss von Rechtsgeschäften, nicht jedoch für die Haftung aus Verursachung eines Schadens. Seit Oktober 2007 gibt es das Gesetz zur „Stärkung des bürgerschaftlichen Engagements“, das u. a. auch Haftungsfragen vereinfacht. Seitdem werden im Falle eines eingetragenen Vereins die Haftungsansprüche weitgehend (bis auf grobe Fahrlässigkeit oder Vorsatz) auf den Verein (= das Organ) verlagert. Der Verein haftet dann mit seinem Vermögen. Nur im Falle eines unzureichenden Versicherungsschutzes und wenn kein Vermögen da ist, kann im Einzelfall ein Zugriff auf das private Vermögen der Mitglieder erfolgen. Mehr Informationen zu nicht eingetragenen Vereinen gibt es hier.

Vorteile des eingetragenen Vereins

Rechtliche Vorteile

Für die Mitglieder und den Vorstand besteht ein eingeschränktes Haftungsrisiko (s. o.), sprich: Die persönliche Haftung ist begrenzt, wenn der Fehler nicht vorsätzlich gemacht wurde oder grobe Fahrlässigkeit vorliegt. Für leichte Fahrlässigkeit wird dann z. B. der Vorstand nicht in die Haftung genommen, sondern der Verein. Außerdem ist der e. V. in rechtlicher Hinsicht eine juristische Person und kann so u. a. klagen. Eingetragene Vereine haben einen gut ausgebauten Versicherungsschutz. Jedes Bundesland bietet für Vereine einen Unfall- und Versicherungsschutz, der für alle im Verein Tätigen gilt, egal ob sie hauptamtlich, mit voller Stelle, auf Teilzeit- oder Honorarbasis, jeden Tag, einmal im Monat oder auch weniger oder ehrenamtlich tätig sind. Weitere Informationen hier. Wichtig: Dieser Versicherungsschutz über die Bundesländer ersetzt NICHT den Versicherungsschutz des Vereins. Jeder Verein sollte eine Vereinshaftpflichtversicherung abschließen. Der Versicherungsschutz über die Bundesländer ist nachrangig und hat eine zusätzliche Auffangfunktion, um Lücken ergänzend zu schließen. Es wird jedoch immer ein Restrisiko geben.

Materielle bzw. finanzielle Vorteile

Durch die Anerkennung der Gemeinnützigkeit ist der Verein von Steuerzahlungen befreit (Körperschaftsteuer, Gewerbesteuer, Mehrwertsteuer, Erbschaftsteuer, Grundsteuer). Einnahmen bis zu 50.000 Euro pro Jahr bleiben unversteuert. Man kann bis zu dieser Grenze Einnahmen erzielen, ohne in Gefahr zu geraten, die steuerrechtlichen Vorteile zu verlieren. Werden die 50.000 Euro überschritten, ist der Verein voll steuerpflichtig. Der gemeinnützige Verein kann Spenden erhalten und Spendenbescheinigungen ausstellen. Für Spender*innen haben Spenden einen Steuervorteil. Sie können Spenden in der Höhe von bis zu 20 % ihres zu versteuernden Einkommens steuerlich geltend machen. Um Fördermittel oder Zuwendungen öffentlicher Institutionen zu bekommen, sind der Eintrag in das Registergericht und die Gemeinnützigkeit meistens Voraussetzung.

Die Kosten für eine Vereinsgründung sind gering und variieren von Bundesland zu Bundesland ein wenig. Wenn man vor dem Eintrag ins Registergericht den Freistellungsbescheid beim Finanzamt beantragt und einen vorläufigen Freistellungsbescheid vorweisen kann, entfallen diese Kosten ganz.

Ideelle Vorteile

Der Verein hat eine demokratische Grundstruktur. Und die Vereinsgründung kann eine positive Wirkung auf den Zusammenhalt und die Konsensfindung der Mitglieder haben. Anreize, einen Verein zu gründen findet man auch hier.

Nachteile des eingetragenen Vereins

Bürokratisierung

Es müssen alle Mitgliederversammlungen und Vorstandsbeschlüsse protokolliert und die Daten 10 Jahre aufbewahrt werden.

Kontrolle durch das Finanzamt

Die größte Schwierigkeit bei der Vereinsgründung besteht darin, den Verein so auszurichten, dass steuerrechtliche Probleme von Anfang an vermieden und steuerliche Vorteile genutzt werden können. Sobald der Verein eine gewisse Größe erreicht hat und niemanden für die Buchführung hat, ist es ratsam, diese an einen entsprechenden Dienstleister zu vergeben. Es gibt viele, die das professionell und sehr kostengünstig machen.

Gemeinnützigkeit

Als gemeinnützig wird eine Tätigkeit bezeichnet, die darauf zielt, das allgemeine Wohl zu fördern. Wenn eine Organisation als gemeinnützig anerkannt worden ist, wird sie ganz oder teilweise von Steuern befreit (Körperschaftsteuer, Gewerbesteuer, Mehrwertsteuer, Erbschaftsteuer, Grundsteuer). Die Anerkennung und Gewährung der oben genannten Steuervorteile nach § 51-68 der Abgabenordnung (AO, Dritter Abschnitt „Steuerbegünstigte Zwecke“), erfolgen durch das Finanzamt für:

1. Gemeinnützige Zwecke (§ 52 AO)

Katalog von 27 gemeinnützigen Zwecken.

2. Mildtätige Zwecke (§ 53 AO)

Personen sollen selbstlos unterstützt werden, die infolge körperlicher, seelischer, geistiger oder wirtschaftlicher Gründe hilfebedürftig sind (Nachweis erforderlich für § 53/2 AO). Hier ist die Förderung der Allgemeinheit nicht gefordert.

3. Kirchliche Zwecke (§ 54 AO)

Förderung der großen öffentlich-rechtlichen Kirchengemeinschaften

Drei Grundprinzipien erforderlich

Die Aufnahme in die Satzung und nachweisliche Verfolgung bestimmter Zwecke nach AO reicht für die Anerkennung der Gemeinnützigkeit noch nicht aus. Die Steuergesetzgebung fordert die Verpflichtung auf drei Grundprinzipien, die in der Satzung verankert sein müssen:

Prinzip der Selbstlosigkeit (nach § 55 AO)

• Keine überwiegend wirtschaftlichen Zwecke.

• Ausschließliche Verwendung der Mittel für satzungsmäßige Zwecke. Mit wenigen Ausnahmen dürfen keine Mittel des Vereins in wirtschaftliche Geschäftsbetriebe eingebracht werden.

• Verbot der (unentgeltlichen) Zuwendungen an Mitglieder. Kleinere Geschenke im Rahmen der Mitgliederbetreuung oder kleine Leistungen wie verbilligter Eintritt/Bewirtung bis zu 40 Euro pro Jahr sind möglich. Kritische Grenze: Wenn diese Zuwendungen die Höhe der Mitgliedsbeiträge überschreiten oder Geldgeschenke sind.). Weitere Infos findet ihr hier

• Zeitnahe Mittelverwendung (gilt seit 2026 nur noch für gemeinnützige Einrichtungen, deren (Gesamt-) Einnahmen pro Jahr 100.000 Euro übersteigen).

• Gemeinnützige Vermögensbindung (bei Vereinsauflösung Übertragung des Vermögens auf andere gemeinnützige Zwecke/Organisationen).

Prinzip der Ausschließlichkeit (nach § 56 AO)

• Ausschließliche Verfolgung der in der Satzung definierten steuerbegünstigten Zwecke.

• Im Verhältnis geringe Mittel dürfen auch für andere gemeinnützige Zwecke (an andere Organisationen) gegeben werden.

• Wirtschaftliche Aktivitäten dürfen nie Hauptzweck (formal auch nicht in der Satzung festgeschrieben) sein.

Prinzip der Unmittelbarkeit (nach § 57 AO)

• Verwirklichung der Satzungszwecke durch den Verein selbst und direkt. Ausnahmen dazu: Förderverein und Dachverband.

Ausführliche Informationen gibt es hier.

Die Satzung

Die Satzung ist das „Grundgesetz“ des Vereins. Sie sollte so schlank wie möglich sein, alles andere kann man in Ordnungen (Beitragsordnung, Geschäftsordnung des Vorstands, Geschäftsordnung der Mitgliederversammlung, Verfahrensregeln über Eintritte und Austritte etc.) regeln. Die Ordnungen sollten in der Mitgliederversammlung beschlossen werden.

Die Satzung muss mindestens enthalten:

• Zweck (s. o.), Namen und Sitz (Name der Stadt reicht) des Vereins

• Absicht der Eintragung in das Vereinsregister

• Regelung über Ein- und Austritte von Mitgliedern

• Regelung der Bildung des Vorstands

• Regelungen über Mitgliedsbeiträge

• Voraussetzungen und Form der Einberufung der Mitgliederversammlung sowie der Dokumentation gefasster Beschlüsse

• Regelung bezüglich der Mittelbeschaffung für den Fall einer Auflösung des Vereins. Entweder benennt man konkret eine andere gemeinnützige Einrichtung oder konkret einen Zweck

Außerdem sind die oben genannten steuerlichen Mindestanforderungen zu beachten. Eine kommentierte Mustersatzung findet ihr hier (PDF).

Hinweis für Neugründungen

Die Zwecke bzw. der Hauptzweck, den man in der Satzung angibt, ist der Prüfstein zur Anerkennung als Verein mit Gemeinnützigkeit. Alle 27 als gemeinnützig anerkannten Zwecke findet man in der Abgabenordnung. Es muss einen Kernzweck geben und man sollte maximal zwei bis drei Zwecke angeben; die Registergerichte werden sonst skeptisch (ob der Verein wirklich für die Umsetzung aller angegebenen Zwecke tätig sein kann, wie er das umsetzen will etc.). Am besten formuliert man die Zwecke vom Wortlaut her so eng wie möglich entlang der in der Abgabenordnung anerkannten Zwecke, übernimmt dabei aber nur die Stichworte, die man wirklich machen will und beschreibt, wie man diese Zwecke umsetzen möchte. Für Trägervereine (Interkultureller) Gemeinschaftsgärten eignen sich u. a. die Zwecke 7, 8, 13, ggf. auch 10 oder 25. Gut ist, wenn man konkrete Projekte angeben kann. Wenn ein Zweck dazu kommt, muss die Satzung entsprechend ergänzt werden, denn es werden ja Mittel dafür eingesetzt. Das Finanzamt prüft die Bücher/Kassen/Konten etc. anhand der Zwecksetzung.

Eine Satzungsänderung kann nur die Mitgliederversammlung (MV) beschließen. Je nach Satzung mit einer 2/3-Mehrheit aller Mitglieder oder mit 2/3-Mehrheit der bei der Sitzung anwesenden Mitglieder. Der Entwurf für die Änderung muss allen Mitgliedern vorher fristgerecht zugeschickt worden sein. Dazu stellt man die angestrebten Änderungen dem Text der alten Satzung gegenüber und hebt sie hervor, sodass die Mitglieder gleich erfassen können, was geändert werden soll. Jede Satzungsänderung kostet Geld. Ordnungen hingegen kann man unaufwendig und kostenneutral ändern. Sie sind flexibel anpassbar. Will man Mitgliedsbeiträge erheben, muss diese Intention in der Satzung stehen. Nicht in die Satzung gehört die Höhe der Beiträge. Dafür arbeitet der Vorstand eine Beitragsordnung aus, die er von der Mitgliederversammlung beschließen lässt.

Wichtig zu wissen

Es ist auf jeden Fall sinnvoll, die Satzung im Vorfeld überprüfen zu lassen. Hierfür kommen die jeweils zuständigen Registergerichte oder Finanzämter (für Körperschaften) in Betracht. Es kann trotz guter Vorbereitung und Abstimmungen aber passieren, dass die Behörde etwas anmerkt oder um Konkretisierung nachsucht.

Der Vereinsexperte Dr. Christoph Hüttig von der Stiftung Mitarbeit berät euch gerne zu allen Fragen zum Thema Verein. Ihr könnt ihm auch eure Satzungsentwürfe schicken:

Vereinsgründung

Die Gründungsversammlung dient in erster Linie dazu, die Satzung (die man, wenn möglich, schon vorher vom Finanzamt geprüft haben lassen sollte) zu verabschieden und den Vorstand zu wählen. Bei der Gründungsversammlung müssen mindestens sieben Personen anwesend sein. Diese müssen die beschlossene Satzung unterschreiben. Die Sitzung muss protokolliert und vom*von der vorher gewählten Versammlungsleiter*in sowie den Protokollführenden unterschrieben werden. Weitere Informationen zur Gründungsversammlung findet ihr hier.

Der Vorstand meldet dann den Verein zur Eintragung ins Vereinsregister schriftlich beim zuständigen Amtsgericht (Registergericht) an. Dieser Antrag muss von allen vertretungsberechtigten Vorstandsmitgliedern unterschrieben werden. Wichtige Angaben dabei sind: Name, Sitz und Anschrift des Vereins, Tag der Errichtung der Satzung und Name, Beruf und Anschrift der Vorstandsmitglieder. Die Unterschriften der Vorstände müssen beglaubigt werden. Dazu muss der (vertretungsberechtigte) Vorstand persönlich beim Notar erscheinen (mit Personalausweis oder Reisepass). Mit einzureichen sind die von mindestens sieben Leuten unterschriebene Satzung, das unterschriebene Gründungsprotokoll einschließlich des Protokolls der Vorstandswahl, Anwesenheitsliste der Gründungsmitglieder und die Anschriftenliste des Vorstands.

Die Beantragung der Gemeinnützigkeit erfolgt beim zuständigen Finanzamt. Dazu braucht man den Antrag auf Freistellung von der Körperschaftssteuer, die Satzung, das Protokoll der Gründungsversammlung, Beitragsordnung (Regelung der Mitgliedsbeiträge), den Vereinsregisterauszug (oder die Kopie des Antrags zur Anmeldung). Am besten richtet man dann danach auch gleich ein Bankkonto für den Verein ein. Bei vielen Raiffeisen-, Volksbanken und anderen Genossenschaftsbanken ist das für eingetragene Vereine kostenfrei. Gut zu überlegen ist, wer eine Vollmacht für das Konto bekommt. Bewährt hat sich das Vieraugenprinzip. Die Kosten für die Eintragung variieren von Bundesland zu Bundesland und liegen zumeist bei einem geringen dreistelligen Betrag. Er setzt sich zusammen aus Gebühren für den Notar, für die Eintragung beim Amtsgericht und für die Bekanntmachung der Eintragung in das Vereinsregister durch das Amtsgericht. Empfehlenswert ist es, den Antrag zur Anerkennung der Gemeinnützigkeit beim Finanzamt als Erstes zu stellen und einen vorläufigen Freistellungsbescheid zu beantragen. Mit diesem entfallen in vielen Bundesländern die Kosten für die Eintragung ins Vereinsregister. Mehr Informationen findet man hier.

Darüber hinaus empfehlen wir euch an dieser Stelle die Online-Seminarreihe "Vereinsschule - vier gute Vorsätze für die Vereinsgründung", der Deutschen Stiftung für Engagement und Ehrenamt..

Die Vereinsorgane

Vorstand, Mitgliederversammlung (MV) und die einzelnen Mitglieder haben verschiedene Aufgaben, Rechte und Pflichten. Ausführliche Informationen finden sich hier.

Die Mitgliederversammlung (MV)

Die MV ist das höchste Organ, das Herz des Vereins und sozusagen die gesetzgebende Versammlung.

• Sie fasst Grundsatzbeschlüsse zu z. B. Haushalt und Verteilungsfragen und ggf. Beschlüsse zur Satzungsänderung,

• wählt den Vorstand,

• hat ein allgemeines Kontrollrecht,

• entlastet den Vorstand.

Nach Gründung des Vereins und Wahl des Vorstands muss mindestens einmal pro Jahr eine (besser zwei oder drei) Jahreshauptversammlung (= MV) durchgeführt werden. Der Vorstand verschickt die Tagesordnung (TO) für die MV an die Mitglieder und ruft zu Ergänzungs- und Änderungsvorschlägen auf (mit Angabe einer Frist; Achtung: In manchen Satzungen gibt es hierzu genaue Regelungen). Gibt es Ergänzungen/Änderungen, arbeitet der Vorstand sie ein. Auf der MV wird die TO vorgestellt. Neue Punkte werden erläutert und dann von der MV abgestimmt. Eine gesetzlich festgelegte Ladefrist gibt es nicht, sie muss aber so gewählt sein, dass alle Mitglieder sich vorbereiten und teilnehmen können. Die Haushaltsplanung sollte selbstverständlicher Teil der MV sein. Das fördert die Transparenz. Der Vorstand ist verpflichtet, auf der Jahreshauptversammlung einen Rechenschaftsbericht abzugeben. Daran gekoppelt ist die Abstimmung über eine Entlastung des Vorstands. „Durch die Entlastung erklärt das zuständige Organ, i. d. R. die Mitgliederversammlung, dass es die Geschäftsführung des Vorstands in dem Berichtsjahr billigt und keine Schadenersatzansprüche gegen den Vorstand geltend macht. Der Entlastungsbeschluss hat somit auch eine Verzichtswirkung, die sich jedoch nur auf solche Umstände bezieht, die dem zuständigen Organ bekannt sind. Dementsprechend kommt dem Geschäftsbericht eine große Bedeutung zu. Je umfassender der Vorstand dort berichtet, desto umfassender ist die Verzichtswirkung des Entlastungsbeschlusses” (Quelle und weitere Informationen).

Beispielhafter Ablauf einer Mitgliederversammlung (MV)

Die Versammlungsleitung eröffnet die MV, stellt die ordnungsgemäße Einberufung und Beschlussfähigkeit fest. Nach der Genehmigung der Tagesordnung kommt in der Regel der Bericht des Vorstands. Der Vorstand stellt seinen Rechenschaftsbericht vor und der*die Kassenprüfer*in (muss nicht Mitglied des Vorstands sein), sagt, dass alles ordnungsgemäß verbucht wurde. Dann beantragt ein Mitglied (kann auch der*die Kassenprüfer*in sein) die Entlastung des Vorstands. Es werden die weiteren Tagesordnungspunkte abgehandelt. Die MV muss nicht immer jemand vom Vorstand leiten. Durch die Übertragung solcher Aufgaben oder auch einer Co-Moderation (Redner*innenliste, Themen bündeln, Tagesordnung und Zeit im Blick haben), können Vereinsmitglieder besser eingebunden werden, sich einbringen und Verantwortung mit übernehmen. Die MV kann der Vorstand nutzen, um die Mitglieder nicht nur über das zurückliegende Jahr zu informieren (über Zu- und Abgänge bei den Mitgliedern, die Finanzierungs- und Haushaltslage, Projekte, Vereinshighlights und Probleme), sondern auch gleich über die Planungen u. a. hinsichtlich der strategischen Ausrichtung des Vereins. Für das Protokoll der MV ist ein Beschlussprotokoll ausreichend, in dem die Beschlüsse enthalten sind und die Aufgaben in Form einer To-do-Liste möglichst mit verantwortlicher Person und Termin festgehalten werden können. Das Protokoll am besten zweimal verschicken: einmal nach Fertigstellung und zusammen mit der Einladung zur nächsten MV.

Der Vorstand

Er ist „der Kopf“ des Vereins, also das ausführende Organ, die Exekutive und lenkt – entlang der Satzung die Wege des Vereins auf der Grundlage der Interessen der Mitglieder. Aufgaben des Vorstands (Auswahl):

• Geschäftsführung, u. a. Buchführung und Rechnungswesen, Außenvertretung, Öffentlichkeitsarbeit,

• Mitgliederpflege,

• Ausführung der MV-Beschlüsse,

• Bei säumigen Beitragszahler*innen nachfragen, was die Ursache ist,

• Rechenschaftsbericht und Planung des nächsten Jahres.

Der Vorstand gibt sich üblicherweise eine Geschäftsordnung, die seine Arbeit und die Zusammenarbeit im Vorstand regelt. Diese Geschäftsordnung sollte er dann von der MV beschließen lassen. Das Aufgabenspektrum des Vorstands ist sehr groß. Bewährt hat sich eine Arbeitsteilung des Vorstands mit unterschiedlichen Aufgabenbereichen. Außerdem muss der Vorstand nicht alles alleine machen, sondern kann Tätigkeiten an andere Vereinsmitglieder delegieren, so z. B. Öffentlichkeitsarbeit oder das Führen des Kassenbuchs u. a. Der Vorstand muss das dann allerdings kontrollieren.

Sieht die Satzung nur einen Vorstand vor, bekommt diese Person sehr viel Macht. Deshalb sollten mindestens zwei Leuten eingetragen werden, die sich nach dem „Vieraugenprinzip“ gegenseitig kontrollieren. Doch kann bei nur zwei Vorständen, wenn sie sich nicht verstehen, bei allen Entscheidungen eine Pattsituation entsteht (der eine Vorstand ist dafür, der andere dagegen) und so die Arbeit blockiert werden. Sieht die Satzung fünf Vorstandsämter vor, kann es schwierig werden, so viele Kandidat*innen zu finden. Bewährt hat sich ein aus drei Personen bestehender Vorstand. Dann kann es eine klare Mehrheit geben und eine gewisse Funktionalität und Kontrolle ist gewährleistet. Hat der Verein eine gute Grundstruktur und nehmen die Mitglieder regen Anteil an der Entwicklung, dann ist die Macht des Vorstands nicht so groß. Der Vorstand wird nur für eine bestimmte Zeit gewählt, ist abwählbar und kann jederzeit zurücktreten.

Rücktritt von Vorständen vor Ablauf der Amtszeit

Je nach Satzung ist geregelt, wie der Verein mit so einer Situation umgeht. Fällt der*die erste Vorsitzende aus, sollte so bald wie möglich nachgewählt werden, damit eine ordentliche Geschäftsführung gewährleistet ist. Bis dahin muss das Amt kommissarisch ausgeführt werden, der*die zweite Vorsitzende übernimmt dann i.d.R. den Vorsitz bis zur nächsten Wahl. Die Mitglieder sollten mitentscheiden, wer nachrückt. Am besten beruft der verbliebene Vorstand (oder ein Mitglied) eine außerordentliche MV ein.

Haftung des Vorstands (und anderer Vereinsorgane)

Wenn auf dem Vereinsgelände/in Vereinsgebäuden etwas passiert, dann richten sich alle Ansprüche von außen zunächst an den Verein (= Organhaftung) und nicht an den Vorstand oder einzelne Vorstandsmitglieder. Der Vorstand ist verantwortlich und muss dafür sorgen, dass es keine Gefahrenquellen gibt. Wird diese Sorgfaltspflicht verletzt, dann zahlt keine Versicherung. Auch wenn der Schaden an einem Fehlverhalten des Vorstands lag, muss zunächst der Verein zahlen.

Nur wenn der Vorstand (oder andere Vereinsorgane) grob fahrlässig oder gar vorsätzlich gehandelt hat, haftet er persönlich. Der Verein muss das Fehlverhalten nachweisen, dann muss der Verein sich das Geld vom Vorstand zurückholen. Mehr Informationen zur Haftung im Verein gibt es hier.

Mitglieder

In den (Interkulturellen) Gemeinschaftsgärten gibt es eine Vielzahl unterschiedlicher Nutzer*innen und Beitragende. Stimmberechtigte Mitglieder bei der MV sind aber tatsächlich nur jene, die formal dem Verein beigetreten sind. Auch bei Familienmitgliedschaften sind dies nur die Familienmitglieder, die unterschrieben haben, dass sie Vereinsmitglied werden wollen. Bei Kindern und anderen nicht voll geschäftsfähigen Personen braucht man eine formale Bestätigung der Erziehungsberechtigten. Aufgaben der Mitglieder:

• Anwesenheit bei den MV,

• Grundsätzliches Engagement für den Verein über das Beackern der eigenen Parzelle hinaus.

Minderjährige im Verein

Die Altersuntergrenze zur Aufnahme von Kindern in Vereinen liegt bei 7 Jahren. Man kann Kinder aber nur dann als Vereinsmitglied aufnehmen, wenn die Erziehungsberechtigten zustimmen. In vielen Vereinen haben Kinder/Jugendliche ab 14 Jahren das volle Stimmrecht, zumindest für ihre eigenen Kinder-/Jugendbelange. Vereine können hier die Altersgrenzen selber bestimmen.

Mitgliedsbeiträge

Wenn in der Satzung Mitgliedsbeiträge vorgesehen sind, dann ist der Verein u. a. dem Finanzamt gegenüber verpflichtet, die Eingänge der Mitgliedsbeiträge offenzulegen. Sollte der Verein sich auflösen, geht das Vermögen immer an eine in der Satzung bezeichnete andere gemeinnützige Einrichtung. Sollte dieses Geld dann nicht vorhanden sein, müssen die Übriggebliebenen des Vereins dafür haften. Es ist nicht möglich, einem Mitglied das Stimmrecht zu entziehen, weil es seinen Beitrag nicht bezahlt hat. Die fehlende Leistung des Beitrags kann aber zu einem Ausschlussverfahren gegenüber dem Mitglied führen. Mit dem Ausschluss erlischt auch das Stimmrecht. Doch zunächst sollte freundlich nachgefragt werden, wenn ein Mitglied nicht zahlt. Ein Ausschluss aus dem Verein ist das letzte Mittel der Wahl. Empfehlenswert ist eine Beitragsordnung mit gestaffelten Beitragssätzen, sodass Leute mit wenig Geld weniger zahlen müssen.

Neue Mitglieder

Der Verein muss offen für neue Mitglieder sein. Auch die Gärten als solche müssen einen offenen Charakter haben. U. a. hängt die Gemeinnützigkeit daran. Die Vereine sind gemeinnützig, z. B. wegen des Ziels der interkulturellen Verständigung, nicht wegen der Gartenarbeit! Es empfiehlt sich dringend, eine Warteliste anzulegen und sich auch andere Verteilungsmodi zu überlegen, wie z. B. die Beete zu verkleinern oder mehr Gemeinschaftsflächen anzulegen o. Ä., sodass mehr Leute dazukommen können. Je nach Satzung entscheidet die Mitgliederversammlung oder der Vorstand über die Neuaufnahme. Empfehlung: Die Mitgliederversammlung sollte entscheiden. Da es in der Regel nur selten Mitgliederversammlungen gibt, kann eine provisorische Aufnahme erfolgen. Die Information über die „Neuen“ wird über die internen Kommunikationskanäle offiziell an alle weitergegeben mit der Aufforderung, sich beim Vorstand zu melden, falls es Bedenken geben sollte.

Kommunikation zwischen Vorstand und Mitgliedern

Ein Vorstand sollte im eigenen Interesse Wert auf hohe Transparenz seiner Arbeit und den Einbezug der Mitglieder legen. Er ist von den Mitgliedern gewählt und sollte ihre Interessen bzw. die gemeinsamen Interessen vertreten. Die Kommunikationsdichte sollte möglichst hoch sein, sodass die Mitglieder mitbekommen, was geplant ist, was derzeit in Arbeit ist und wo sie sich einbringen können. Bewährt haben sich E-Mail-Verteiler und auch Newsletter. Mitglieder haben grundsätzlich das Recht auf Informationen und Auskunft und es empfiehlt sich für Vorstände, Auskunft zu geben. Rechtlich gesehen müssen Vorstände aber nicht zu jeder Zeit oder zu jedem Thema ansprechbar sein, sondern können Gesprächsersuchen erst einmal verweigern. Im Innenverhältnis kann der Vorstand die Telefonnummern oder E-Mail-Adressen von Mitgliedern auf Anfrage auch anderen Mitgliedern zur Förderung der gemeinsamen Kommunikation weitergeben. Man muss dazu einen entsprechenden Passus in das Formular für den Mitgliedsantrag aufnehmen (Datenschutzklausel mit dem Hinweis, dass die Kontaktdaten nur vereinsintern für Vereinsbelange weitergegeben werden).

Kommunikation mit der Außenwelt

Wenn von außen Anfragen kommen, dann hat der Vorstand oder die Person für die Öffentlichkeitsarbeit (an den*die diese Anfragen gehen sollten) eine Sorgfaltspflicht gegenüber den Mitgliedern und ggf. Mitarbeiterinnen und muss abwägen, was nach außen getragen werden kann und sollte.

Weitere Informationen zum Thema Verein gibt es hier.

Webinarreihe „Der Verein, das unbekannte Wesen“

Viele Gemeinschaftsgärten sind als Vereine organisiert. Doch wie ist ein Verein in organisatorischer und finanzieller Hinsicht gut aufgestellt? In vier Webinaren geht der Vereinsexperte Dr. Christoph Hüttig (Stiftung Mitarbeit) den verschiedenen Aspekten der Vereinsorganisation auf den Grund und beleuchtet dabei, was eine gute Vereinspraxis ausmacht.

Teil 1: Grundlegung, Grundstruktur und „Grundgesetz“ des Vereins

Kernregelungen der Satzung für gute (Best Practice) Vereinsorganisation sowie Optionen und Alternativen von Satzungsgestaltung bzw. -anpassung.

Download der Präsentation hier.

Teil 2: „Vereinsleben“ als kollektiver Organisationsprozess

Verfahrensleitlinien zu Kommunikation, Willensbildung und der Teilung von Aufgaben und Verantwortung im Verein.

Download der Präsentation hier.

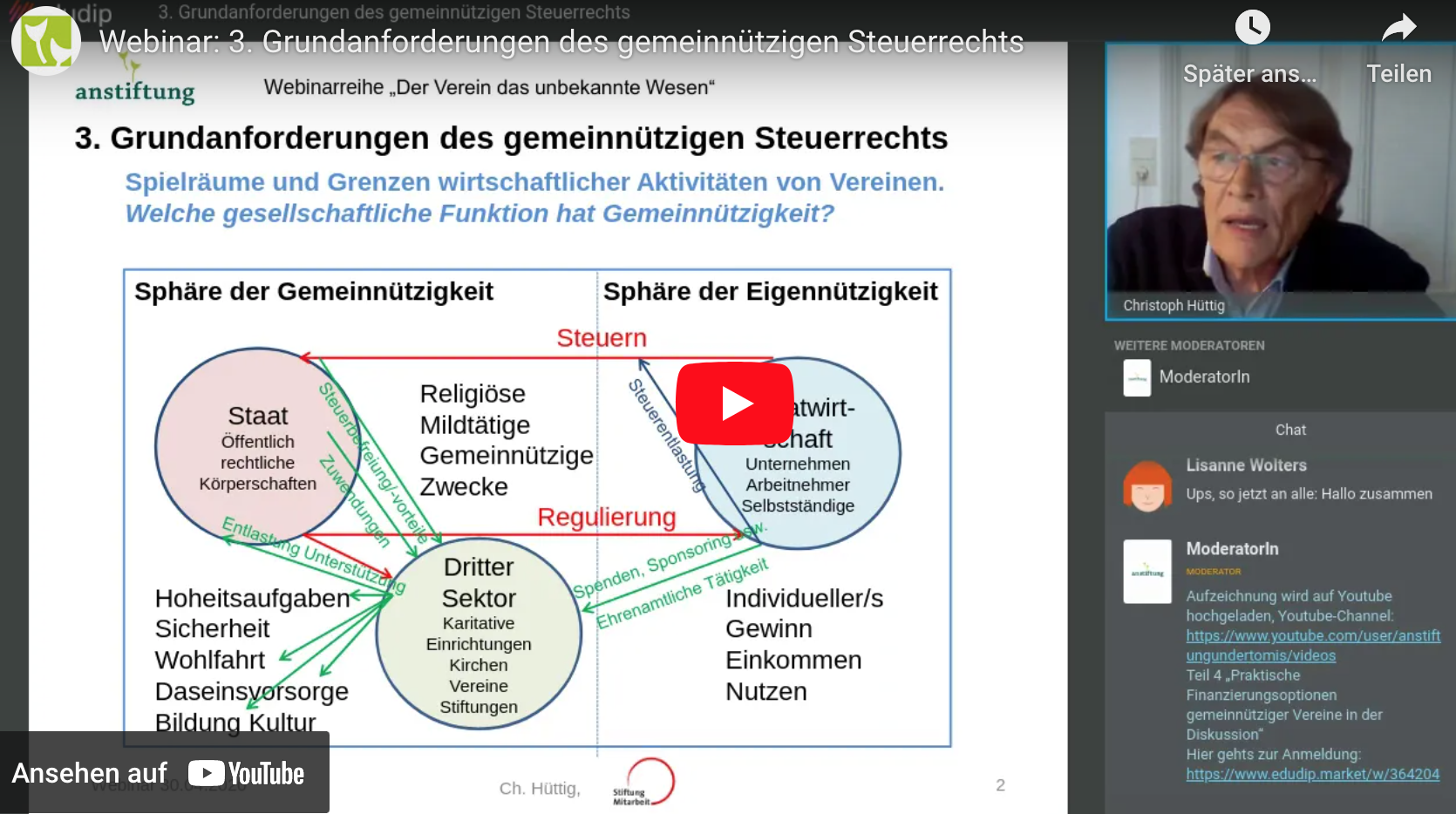

Teil 3: Grundanforderungen des gemeinnützigen Steuerrechts

Spielraum der wirtschaftlichen Aktivitäten des Vereins. Was sind die Tätigkeitsbereiche, und wie werden sie steuerrechtlich bewertet?

Download der Präsentation hier.

Download Übersicht Tätigkeitsbereiche hier.

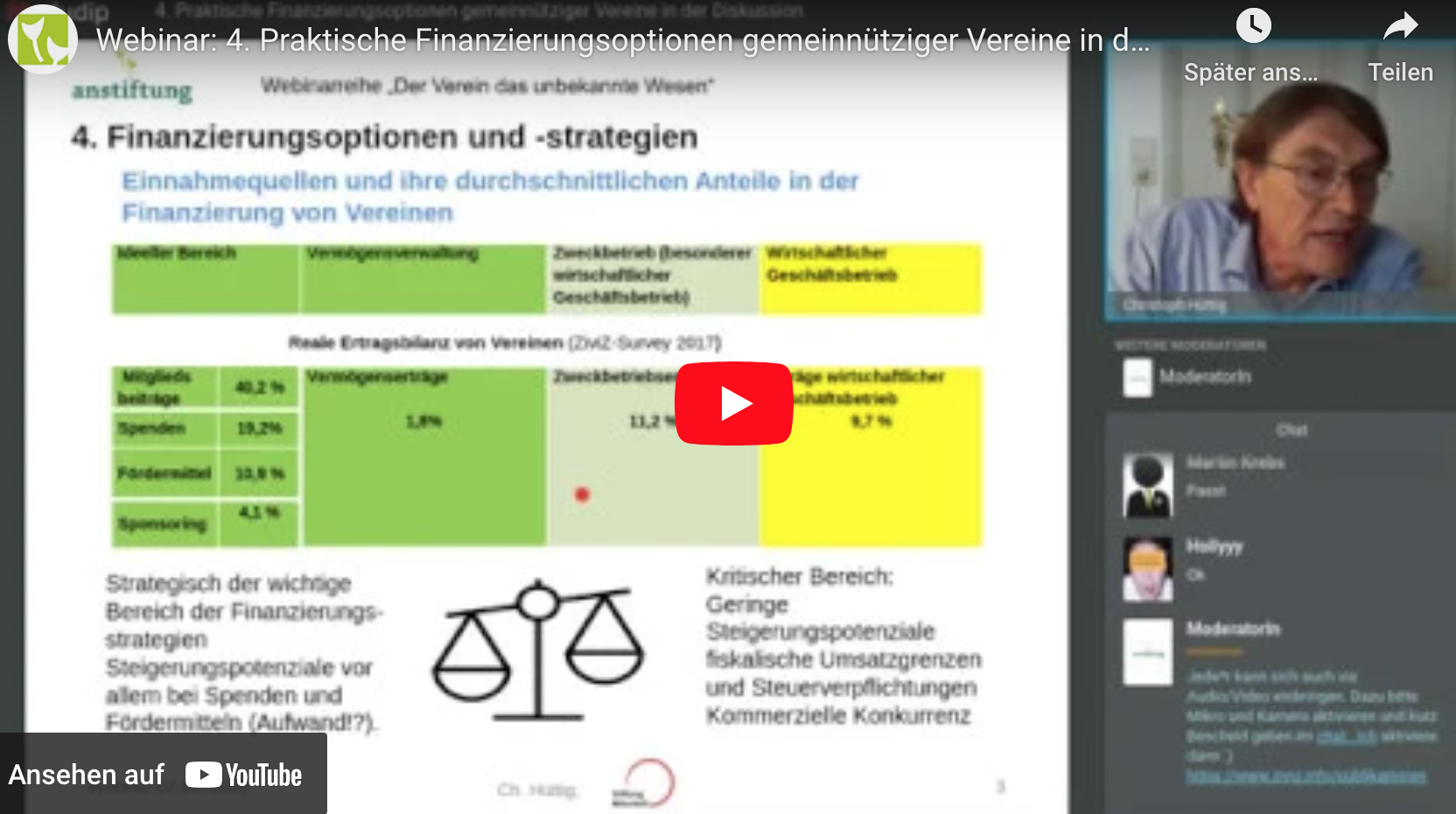

Teil 4: Praktische Finanzierungsoptionen gemeinnütziger Vereine in der Diskussion

Was sind konkret denkbare Einnahmequellen für Vereine? Wo entstehen ab welchen Grenzen Verpflichtungen zu Steuerzahlungen? An welchen „roten Linien“ droht das Risiko des Verlusts der Gemeinnützigkeit/Steuerbefreiung?

Download der Präsentation hier.

Webinar: Was ist eine gGmbH und für welche Projekte eignet sich diese Rechtsform?

Die meisten Gartenprojekte sind als eigener Verein organisiert oder Teil eines bestehenden Vereins. Einige wenige haben sich als gGmbH gegründet. Um welche Rechtsform handelt es sich dabei, und welchen Sinn macht sie für einen Gemeinschaftsgarten? Was sind Vor- und Nachteile, welche Spielräume gibt es, und worauf muss man achten? Die Referenten sind Robert Shaw, einer der Gründer der Nomadisch Grün gGmbH – Träger des Prinzessinnengartens, und Dominik Renner, einer der Gründer der ANNALINDE gGmbH.

Webinar: Datenschutz-Grundverordnung für kleine Vereine

Ab dem 25. Mai 2018 ist die Datenschutz-Grundverordnung (DSGVO) anzuwenden, die die Verarbeitung personenbezogener Daten durch private Unternehmen und öffentliche Stellen regelt und EU-weit vereinheitlicht. Doch was bedeutet das konkret für Vereine und andere ehrenamtliche Gruppen, die Daten von Mitgliedern oder Besucher*innen erheben? Thomas Kranig, Präsident des Bayerischen Landesamts für Datenschutzaufsicht, sorgt im Webinar für Aufklärung.

GRUNDLAGEN TEIL 2: Tätigkeitsbereiche, deren steuerliche Bewertung und Beschäftigungsverhältnisse

Der zweite Teil zum Thema Vereinsgrundlagen stellt die vier Tätigkeitsbereiche gemeinnütziger Vereine und deren steuerliche Bewertung durch das Finanzamt vor und gibt so Antworten auf die Frage, ob und in welchen Grenzen Trägervereine von Gemeinschaftsgärten für Anschaffungen oder die Weiterentwicklung ihrer Arbeit selber Mittel erwirtschaften können. Am Schluss werden außerdem Beispiele von Beschäftigungsverhältnissen und Vergütungsmöglichkeiten beschrieben.

Tätigkeitsbereiche gemeinnütziger Körperschaften und ihre steuerliche Bewertung

Solange alle Mittel, die der Verein durch seine Aktivitäten einnimmt, satzungsgemäß eingesetzt werden, gibt es keine Obergrenzen für Einnahmen oder Vermögen. Zunächst sind als Einnahmequellen für Vereine Mitgliedsbeiträge, Spenden und Beiträge aus der Vermögensverwaltung (z. B. Vermietung von Flächen oder Immobilien) vorgesehen. Bis zu einer gewissen Größenordnung darf man auch Mittel für die Zwecke des Vereins aus anderen Quellen beschaffen.

Das Finanzamt gliedert die Tätigkeiten von gemeinnützigen Vereinen in vier Bereiche:

Ideeller Bereich

Der eigentliche Bereich zur Verfolgung der gemeinnützigen Zwecke – für diesen Bereich bekommt ein Verein die Gemeinnützigkeit zuerkannt. Hierzu zählen Mitgliedsbeiträge, Spenden, Zuschüsse

Vermögensverwaltung

Miet- und Pachterträge aus langfristiger Vermietung gelten als Vermögensverwaltung und nicht als wirtschaftlicher Geschäftsbetrieb.

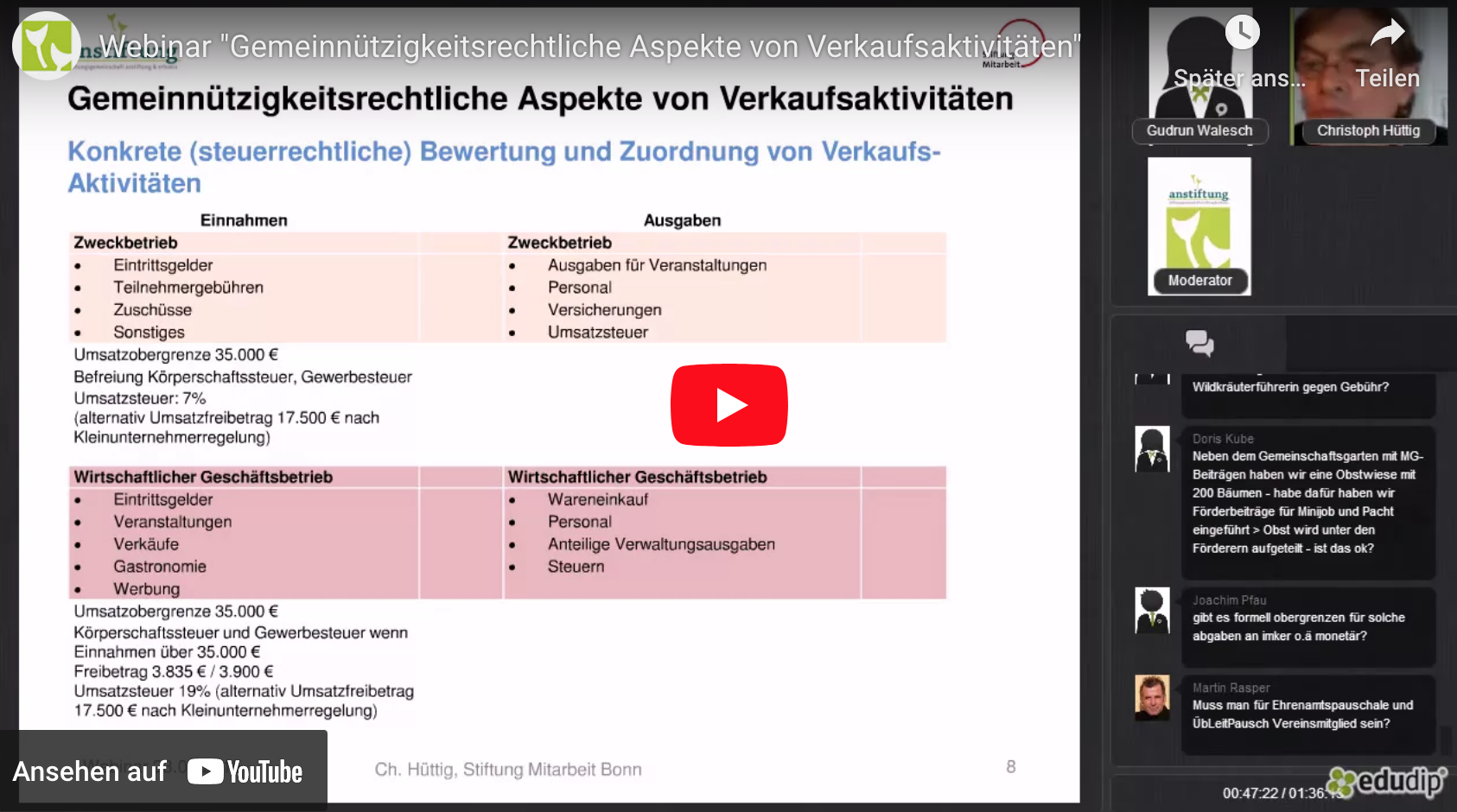

Zweckbetrieb

Das ist die steuerbegünstigte Form des wirtschaftlichen Geschäftsbetriebs, näher definiert in §§ 65 ff der Abgabenordnung (AO). Kriterien:

- Die wirtschaftliche Betätigung dient zur Verwirklichung der satzungsmäßigen, steuerbegünstigten Zwecke.

- Der begünstigte Zweck kann nur durch die wirtschaftliche Tätigkeit erreicht werden.

- Der Zweckbetrieb darf zu anderen, nicht begünstigten Betrieben nicht in größerem Umfang und nicht mehr als notwendig (für die Zweckerfüllung) in Konkurrenz treten.

Beispiele zur Kräuterführung im Garten: Werden 2 Euro „Unkostenbeitrag/Kostendeckungsbeitrag“ genommen, ist das Zweckbetrieb, wird eine Spende erbeten, zählt das zum ideellen Bereich – dies gilt auch für pädagogische Angebote, Kochbücher und andere Publikationen, die aus dem Garten heraus entstehen, oder Kurse, wenn die Satzungszwecke damit gefördert werden.

Wirtschaftlicher Geschäftsbetrieb

Dazu zählen z. B. der Verkauf von überzähligen Pflanzen, Obst, Gemüse, Honig etc.; Basare, Verkauf von Essen und Trinken. Der wirtschaftliche Geschäftsbetrieb ist steuerpflichtig. Die hier verlinkte Tabelle (PDF) zeigt die vier Tätigkeitsbereiche in einer Übersicht mit Beispielen, den zuzuordnenden Einnahmearten und der steuerlichen Bewertung. Die beiden dunkelgrünen Spalten sind von bestimmten Steuerarten befreit, die hellgrüne Spalte stellt den steuerbegünstigten Zweckbetrieb dar und die gelbe Spalte den wirtschaftlichen Geschäftsbetrieb.

Wirtschaftliche Betätigungen

Zweckbetrieb (steuerbegünstigt) und wirtschaftlicher Geschäftsbetrieb (steuerpflichtig) sind wirtschaftliche Betätigungen. Vereinen ist eine wirtschaftliche Betätigung nicht untersagt. Diese Tätigkeiten dürfen aber nur Nebenzweck der Vereinsarbeit sein. Vereine dürfen nie als Hauptzweck einer wirtschaftlichen Betätigung nachgehen, sprich eine wirtschaftliche Betätigung darf nie den ideellen Hauptzweck überwiegen. Die Erfüllung der Satzungszwecke muss das Kernanliegen des Vereins sein.

Wenn ein Verein einen Wirtschafts- oder Zweckbetrieb hat, kann er umsatzsteuerpflichtig sein. Aktuelle Informationen zur Umsatzsteuer sind hier zu finden.

Mit dem Steueränderungsgesetzt 2026 ist buchhalterisch keine Abgrenzung von Zweckbetrieb und steuerpflichtigen Geschäftsbetrieb mehr nötig. Wenn der Bruttogesamtumsatz 50.000 Euro nicht überschreitet, wird der wirtschaftliche Geschäftsbetrieb ertragssteuerlich wie ein Zweckbetrieb behandelt.

Exkurs: Verkauf

Das Finanzamt prüft sehr genau, ob ein Verein bei Verkäufen in Konkurrenz zur privaten Wirtschaft steht und ob daher die Steuervorteile für gemeinnützige Vereine noch gewährleistet sind. Wenn Verkäufe ein zu großes Ausmaß annehmen und es dabei nicht um z. B. die interkulturelle Verständigung geht (dem Zweck und Ziel des Vereins), besteht die Gefahr, dass der Verein alle Steuervorteile und die Gemeinnützigkeit verliert. Eine Grauzone ist die individuelle kommerzielle Tätigkeit von Vereinsmitgliedern, sprich der Verkauf von im Garten angebautem Gemüse durch einzelne Gärtner*innen auf eigene Rechnung. Solange das „unter ferner liefen“ bleibt, dürfte es unproblematisch sein.

§ 64/3 AO legt fest, dass, wenn die Einnahmen einschließlich Umsatzsteuer aus wirtschaftlichen Geschäftsbetrieben, die keine Zweckbetriebe sind, insgesamt 50.000 Euro im Jahr nicht übersteigen, die diesen Geschäftsbetrieben zuzuordnenden Besteuerungsgrundlagen nicht der Körperschaftsteuer und der Gewerbesteuer unterliegen. (Umsatzfreigrenze = 50.000 Euro p.a.) D. h., Einnahmen bis zu 50.000 Euro aus wirtschaftlichen Geschäftsaktivitäten (auch Produktverkäufe – aber als Verein, nicht als Privatperson) pro Jahr sind weitgehend unbedenklich. Bis zu dieser Grenze können Einnahmen erzielt werden, ohne in Gefahr zu geraten, die steuerrechtlichen Vorteile zu verlieren. Es sei denn, sie sind im Vergleich zu Beiträgen, Spenden und der Vermögensverwaltung unverhältnismäßig hoch. Werden die 50.000 Euro überschritten, ist der Verein voll steuerpflichtig. Ganz wichtig ist es, buchhalterisch alles korrekt zu erfassen.

Spenden

Der als gemeinnützig anerkannte Verein kann Spenden in unbegrenzter Höhe erhalten. Und nur wenn der Verein vom Finanzamt als gemeinnützig anerkannt wurde, darf er eine Spendenbescheinigung/Zuwendungsbestätigung ausstellen. Steuerrechtlich werden zweckgebundene und nicht zweckgebundene Spenden gleichbehandelt. Für Spender*innen haben Spenden einen Steuervorteil. Sie können Spenden in der Höhe von bis zu 20 % ihres zu versteuernden Jahreseinkommens steuerlich geltend machen. Jede Spende kann auch ohne Ausstellung einer Spendenquittung angenommen werden (Beispiel Spendendosen und andere Fälle, in denen der Spender seine Spende nicht steuermindernd geltend machen will und keine Bescheinigung möchte), muss aber natürlich als Spende verbucht werden. Für Spender*innen, die ihre Spende aber der eigenen Einkommens- (oder Körperschaft-)Steuer angerechnet haben möchten, reicht bis zu der Höhe von 300 Euro ein Bareinzahlungsbeleg oder eine Buchungsbestätigung (Überweisungs- oder Lastschrifteinzugsbeleg oder Kontoauszug) als sogenannter vereinfachter Nachweis. Für alle über 300 Euro hinausgehenden Beträge benötigen die Spender*innen für die Anerkennung durch das Finanzamt eine offizielle, förmliche Zuwendungsbescheinigung des Vereins. Für die Steuererklärung genügt es, die Belege bis zum Ablauf eines Jahres nach Bekanntgabe der Steuerfestsetzung aufzubewahren und nur vorzulegen, wenn das Finanzamt es verlangt.

Spendensammelaktionen, z. B. in einer Fußgängerzone, müssen vorher beim Ordnungsamt angemeldet werden. Von jeder ausgestellten Spendenquittung muss der Verein eine Kopie aufbewahren. Feste, bei denen man für Essen/Trinken/Angebote um Spenden wirbt, sind steuerrechtlich völlig unproblematisch. Die Erfahrung zeigt, dass Spendeneinnahmen höher ausfallen, wenn kein Betrag angegeben wird. Wird jedoch eine bestimmte Höhe festgesetzt, dann werden die Einnahmen steuerrechtlich als wirtschaftliche Aktivität gewertet, auch wenn die Höhe der erbetenen Spende nur die entstandenen Kosten kompensieren soll. Abzuraten ist von schriftlichen Hinweisen wie „Wir bitten um eine Spende in Höhe von x Euro“. Spenden dürfen nicht eingesetzt werden, um z. B. einen wirtschaftlichen Geschäftsbetrieb zu subventionieren.

Erbschaften

Auch bei Erbschaften gibt es kein Limit für einen als gemeinnützig anerkannten Verein. Sollte ein Verein aber z. B. eine Immobilie erben, die er für seine Vereinszwecke nicht nutzen kann/will und diese dann verkauft, sind das Einnahmen im wirtschaftlichen Geschäftsbetrieb. Erbt der Verein Geld, dann muss er dieses in einem überschaubaren Zeitraum für den Satzungszweck ausgeben. Bei einer großen Erbschaft käme für Trägervereine von Gemeinschaftsgärten z. B. der Kauf von Land oder auch Kauf/Bau eines Vereinsheims mit Bildungsangeboten laut Satzungszweck infrage.

Überlassung von Werberechten

Gibt der Verein die Rechte, Werbung im Garten zu machen (z. B. Nutzung des Zauns für Werbetafeln etc.), an eine Agentur ab, dann gehören die Einnahmen, die die Agentur mit Vermietung der Fläche erzielt, in die Vermögensverwaltung des Vereins. Vermietet aber der Verein die Rechte selbst, dann sind das Einnahmen im wirtschaftlichen Geschäftsbetrieb. Wenn ein Verein sich für eine Spende mit einem Hinweisschild bedanken will, dann sollte auf dem Schild klar stehen, für was die Spende war, möglichst projektbezogen („Unser Gartenhaus konnte mit freundlicher Unterstützung von … errichtet werden“, „Dieser Flyer konnte erstellt werden mit freundlicher Unterstützung von …“). Steht ein solcher Satz am Zaun des Gartens ohne Hinweis auf eine konkrete Sache, kann die Einnahme vom Finanzamt als wirtschaftlicher Geschäftsbetrieb gewertet werden.

Amtliche Muster für Geld/Sachspenden sind z.B. hier zu finden

Buchhaltungspflichten

Ein Verein hat Aufzeichnungs-, Beleg- und Dokumentationspflichten, die oft unterschätzt werden. Er muss über die Einnahmen und Ausgaben Rechenschaft geben können und zumindest vollständige und geordnete Aufzeichnungen führen. Buchungsbelege müssen mit Nummern versehen und geordnet aufbewahrt werden. Es darf keine Buchung ohne Beleg vorgenommen werden. Die Aufzeichnungen müssen nachprüfbar, klar und übersichtlich sein. Ein Verein muss Jahresabschlüsse, Inventare, Kassenbücher, Vermögensaufstellungen, Konten u. ä. zehn Jahre, die übliche Geschäftskorrespondenz (auch E-Mails) sechs Jahre lang aufbewahren. Zum Ablauf jedes Geschäftsjahres legt der Verein dem Finanzamt eine Steuererklärung vor. Dabei prüft das Finanzamt nicht nur das Zahlenwerk. Der Verein muss auch erläutern können, wie die Entscheidung für bestimmte Ausgaben in Einklang mit der Gemeinnützigkeit und den Satzungszwecken steht. Gute Rechnungsprüfer sind deshalb ein wichtiges Amt im Verein. Diese Funktion können Mitglieder wahrnehmen oder Externe. Also: Immer alle Einnahmen und Ausgaben genau auflisten (jede Schaufel)! Das kann in ganz einfacher Form geschehen, indem man z. B. die Posten mit Kauf- oder Zeitwert (= Sachanlageverzeichnis) in ein Buch einträgt. In das Kassenbuch hingegen werden die täglichen Ein- und Ausgaben eingetragen. Weitere Informationen findet ihr hier

Am besten berät man sich mit einem/einer Steuerberater*in, z. B. hinsichtlich der Zuordnungen von Einnahmen und Ausgaben zu den Tätigkeitsbereichen, bevor man die Steuererklärung beim Finanzamt abgibt.

Finanzamt-Prüfung

Vereine müssen jedes Jahr eine Steuererklärung abgeben. In der Regel überprüfen Finanzämter alle drei Jahre (Prüfungspflicht). Jedes Finanzamt handhabt es anders: Manche Träger werden selten geprüft, andere jedes Jahr. Die Finanzbeamten melden sich vorher an.

Bestandteil der Steuererklärung ist auch ein Tätigkeitsbericht.

Vergütungen und Beschäftigungsverhältnisse im Verein

Vorab: Sollen Tätigkeiten vergütet werden, braucht man auch das Geld dafür. Das Thema Vergütung kann viel Ärger bereiten. Hier ist eine größtmögliche Transparenz und die Mitentscheidung aller das Mittel der Wahl. Will der Verein die Vorstandsarbeit vergüten, muss dazu ein allgemein gehaltener Passus in der Satzung stehen (Formulierungsmöglichkeit: „Der Vorstand kann für seine Tätigkeit eine angemessene Vergütung erhalten“). Ohne diese Satzungsregelung darf weder eine Vergütung noch eine Ehrenamtspauschale (auch nicht als pauschaler Aufwandsersatz) an den Vorstand gezahlt werden, ohne Risiko des zeitweisen Verlustes der Gemeinnützigkeit (wohlgemerkt für die eigentliche Vorstandsarbeit). Soll eine Vergütung für Vorstandsarbeit gezahlt werden, dann lässt der Vorstand die Höhe am besten jedes Jahr (je nach Haushaltslage) von der Mitgliederversammlung absegnen. Der Vorstand kann nicht mit sich selbst einen Vertrag abschließen. Am besten werden Vorstandstätigkeit und Mitarbeiterstatus entflochten. In vielen Vereinen legen Vorstände, die eine Anstellung bei ihrem Verein erhalten, ihr Amt nieder. Oft ist das auch in der Satzung geregelt. So verhindert man eine Machtkonzentration. Es spricht nichts dagegen, dass Mitglieder Mitarbeiter*innen werden. Natürlich müssen sie für die Arbeit qualifiziert sein.

Wichtig: Schafft der Verein sozialversicherungspflichtige Beschäftigungen, müssen die Termine für die Abführung der Lohnsteuer und Sozialversicherungsabgaben unbedingt eingehalten werden. Wenn diese Fristen um wenige Tage versäumt werden, kann das sehr schnell zu einer Anklage führen (Sozialversicherungsbetrug). Das Steuereinzugsverfahren ist seit Januar 2010 nur noch elektronisch möglich. Dazu muss sich der Verein registrieren lassen. Spätestens wenn er sozialversicherungspflichtige Beschäftigte (Angestellte in Voll- oder Teilzeit) hat, sollte ein Steuerberater hinzugezogen werden. Dieser nimmt dem Verein die Kontrollpflicht ab.

Eine gute Zusammenfassung von verschiedenen Beschäftigungsverhältnissen findet ihr hier.

Die Ehrenamtspauschale

Grundsätzlich ist die Arbeit von Vorständen und anderen Aktiven im Verein ehrenamtlich. Seit der Verabschiedung des Gesetzes zur Stärkung des bürgerschaftlichen Engagements können ehrenamtlich Tätige, die regelmäßig viel Zeit in den Verein investieren, jährlich eine Ehrenamtspauschale bis 960 Euro bekommen. Diese ist für den*die Empfänger*in steuerfrei. Die Auszahlung der Pauschale an für den Verein tätige Mitglieder oder Ehrenamtliche muss nicht in der Satzung verankert werden, doch sollte die Mitgliederversammlung sie beschließen. ACHTUNG: Wenn Vorstände die Ehrenamtspauschale erhalten sollen, muss die Möglichkeit einer Vergütung der Vorstandstätigkeit in der Satzung enthalten sein (siehe oben).

Exkurs: Ehrenamtliche

Jede*r kann ehrenamtlich tätig werden, auch Arbeitslose und Leute in laufenden Asylverfahren. Wer arbeitslos ist, muss nachweisen, dass er*sie trotzdem für den Arbeitsmarkt zur Verfügung steht und nahtlos vom Ehrenamt in eine Beschäftigung wechseln kann. Anders als bei angemeldeten Nebenbeschäftigungen (Arbeitszeit>15Std./Woche), gibt es für ehrenamtliche Tätigkeiten bei gleichzeitigem Bezug von Bürgergeld keine zeitlichen Einschränkungen.

Die Praxis der Ausländerbehörden ist es, Menschen mit ungeklärtem Status ein ehrenamtliches Engagement nicht zu verweigern. Die konkreten rechtlichen Regelungen hängen jedoch sehr vom Einzelfall und dem asyl- oder aufenthalts-/(verfahrens-) rechtlichen Status der betroffenen Personen ab.

Die Übungsleiterpauschale

Sie kann für Angebote gezahlt werden, die nebenberuflich dauerhaft im Auftrag des gemeinnützigen Trägers erfolgen (und pädagogisch ausgerichtet sind.) Die Pauschale ist bis zu 3300 Euro pro Jahr steuerfrei. Die Tätigkeit darf aber nicht deckungsgleich mit dem Aufgabengebiet im Hauptberuf sein.

„Wenn es sich nicht um dieselbe Tätigkeit handelt, können Übungsleiterpauschale und Ehrenamtspauschale kombiniert (d. h. gleichzeitig genutzt) werden und zwar bei derselben oder bei unterschiedlichen Organisationen (Verein, öffentlich-rechtliche Körperschaft). Die Tätigkeiten müssen nebenberuflich ausgeübt werden, voneinander unterscheidbar sein, gesondert vergütet werden, und es müssen für jede Tätigkeit eindeutige Vereinbarungen (Verträge, Bescheinigungen) vorliegen.“ (Herr Dr. Hüttig). Informationen zu Ehrenamts- und Übungsleiterpauschale gibt es hier.

Honorar/Werkvertrag

Honorare werden für wiederkehrende Tätigkeiten über einen längeren Zeitraum gezahlt, einen Werkvertrag schließt man für eine bestimmte Zeit ab, in der ein Ergebnis (das Werk) zu erbringen ist. Ganz wichtig ist es, dass der Verein überprüft, dass die Person, die er auf Honorarbasis beschäftigen will, wirklich selbstständig und nicht scheinselbstständig ist:

- Hat die Person mehrere Auftraggeber?

- Tritt sie wirklich selbstständig am Markt auf?

- Ist sie weisungsgebunden (bei der Tätigkeit im Verein)?

Sinnvoll ist es auch, sich einen Nachweis über die Freiberuflichkeit vorlegen zu lassen. Wenn eine Scheinselbständigkeit besteht, dann kann die Rentenversicherung für bis zu fünf Jahre rückwirkend von Arbeitgeber*innen und Arbeitnehmer*innen die Sozialversicherungsbeiträge nachfordern. Am besten klärt man vor Abschluss eines Honorarvertrags den Status. Wenn es sich um eine Nebentätigkeit handelt, die einmalig oder nur gelegentlich ausgeführt wird und deren zeitlicher Umfang deutlich unter 15 Stunden in der Woche liegt und die Person noch bei einem anderen Arbeitgeber angestellt ist, kann man davon ausgehen, dass keine Scheinselbstständigkeit vorliegt. Der Verein muss alle Honorarkräfte darauf hinweisen, dass sie das Honorar versteuern müssen. Hier reicht es nicht, das als Bestandteil des Honorar-/Werkvertrags formuliert zu haben. Man sollte alle Honorarkräfte routinemäßig darüber informieren, dass eine Kontrollmitteilung an das Finanzamt ging.

Minijob

Für jede Tätigkeit (theoretisch auch für Vorstandstätigkeit) kann ein Minijob-Vertrag abgeschlossen werden. Mehr Informationen.

Beschäftigungsverhältnisse/Angestellte

Die wenigsten Gemeinschaftsgarten-Vereine haben Angestellte. Wer sich über dieses Thema informieren möchte, findet hier wichtige Hinweise.

Aufwandsentschädigungen

Sie sind keine Vergütung. Alle für das Engagement im Verein nachweisbar entstandenen Ausgaben werden erstattet. Beispiele: Fahrtkosten für Fahrten im Auftrag des Vereins. Dazu schreibt man einen Beleg mit Datum, Strecke, gefahrenen Kilometern, Anlass der Fahrt. Grundlage für Fahrkosten und Dienstreisen ist das Bundesreisekostengesetz. Telefonkosten: Datum, Uhrzeit, Anlass und Länge des Gesprächs aufschreiben; Porto und Materialkosten für Vereinstätigkeiten: Quittungen einreichen.

Anmerkung zu der Dokumentation von Fahrten im Auftrag des Vereins: Wichtig ist diese Dokumentation auch und gerade aus unfallversicherungsrechtlichen Gründen!

Webinar: Der Finanzplan: Weitblick und Planungssicherheit mit Zahlen

Eine gute Finanzplanung gibt Verantwortung und liefert die notwendigen Zahlen, um wichtige Entscheidungen treffen zu können. Sie bereitet einen Verein auf Förderprojekte vor, sorgt für Liquiditätsübersicht und zeigt die Entwicklungsmöglichkeiten und -notwendigkeiten auf. Im Webinar wird erläutert, wie man einen Finanzplan anlegen und pflegen kann, welche Auswirkungen auf z. B. Mitgliedschaftsentwicklung es geben kann und wie der Finanzplan in den Vereinsalltag integriert werden kann.

Download der Präsentation hier.

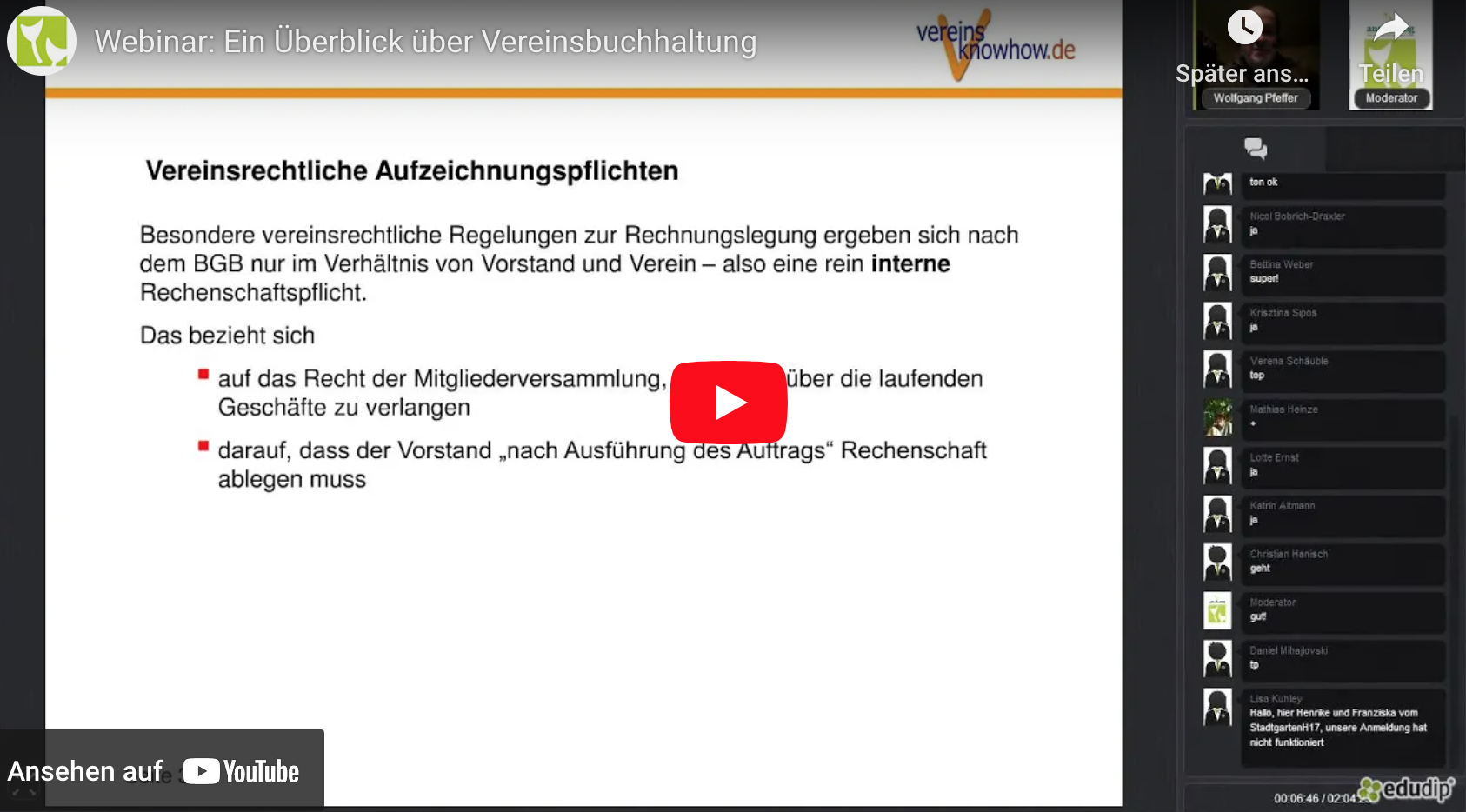

Webinar: Ein Überblick über Vereinsbuchhaltung

Der Aufbau einer transparenten Buchhaltung von Anfang an kann viel Zeit und Nerven sparen. Aber wie geht das? Was muss verbucht werden, und wie mache ich das? Was gehört in den ideellen Bereich, den Zweckbetrieb, den wirtschaftlichen Geschäftsbetrieb und in die Vermögensverwaltung, und wie verbuche ich das dort? Wie organisiere ich eine gute Ablage, und was gehört da überhaupt rein? Wie gehe ich mit Barkassen und mit Spenden um? Reicht eine Excel-Tabelle? Welche Pflichten habe ich gegenüber dem Finanzamt und den Mitgliedern?

Download der Präsentation hier.

Webinar: Praktische Buchführung

Aufbauend auf dem ersten Webinar (Ein Überblick über Vereinsbuchhaltung), erklärt Wolfgang Pfeffer, wie eine gelungene Buchhaltung hinsichtlich Rechnungslegung, Buchführung und anderen Steuermodalitäten organisiert werden kann.

Download der Präsentation hier.

Webinar: Steuererklärung gemeinnütziger Vereine

Aufbauend auf den Inhalten des ersten und zweiten Webinars zu Rechnungslegung, Buchführung und anderen Steuermodalitäten, zeigt Wolfgang Pfeffer, wie die Steuererklärung eines gemeinnützigen Vereins mit ELSTER erstellt wird.

Download der Präsentation hier.

Webinar: Gemeinnützigkeitsrechtliche Aspekte von Verkaufsaktivitäten

Zu Verkaufsaktivitäten im Rahmen der gemeinnützigen Trägerstrukturen der Gartenprojekte gibt es viele Fragen: Was dürfen wir in welchem Umfang verkaufen, worauf muss man achten, wo lauern Fallstricke, und welche Graubereiche und Spielräume gibt es? Und wie verbuche ich eigentlich was? Gibt es hygienische Anforderungen? Und wie gehen wir mit Behörden um?

Download der Präsentation hier.

-

-

- Datenschutz im Verein

- Formulare/Zuwendungsbestätigungen/BMF

- Gemeinnützigkeitsrecht: Webinarreihe der DSEE

- kommentierte Mustersatzung (PDF

- Steuerliche Mustersatzung (PDF), Minimalanforderungen nicht eingetragene Vereine

- Mustervertrag Ehrenamt (PDF)

- Mustervertrag Übungsleiter*in (PDF)

- Alle Neuregelungen für die Arbeit im Verein 2020

- News-Rubrik von vereinsknowhow.de

- Praxishilfen für die Arbeit im Verein

- Rechtsformen im Überblick

- Übersicht Tätigkeitsbereiche und steuerliche Bewertung (PDF)

- Vor- und Nachteile gemeinnütziger Organisationsformen

- Vereins-Know-how

- DSEEerklärt -Seminarreihen

- FAQ Vereinsrecht

- Vereinswiki

-

-

- Arbeit im Verein, Stiftung Mitarbeit, 2020

Das Netzwerk Urbane Gärten Berlin ist eine selbstorganisierte Plattform von Gartenaktivist*innen aus über 50 Berliner Gemeinschaftsgärten. Die Netzwerker*innen informieren und...

Das Netzwerk Urbane Gärten Berlin ist eine selbstorganisierte Plattform von Gartenaktivist*innen aus über 50 Berliner Gemeinschaftsgärten. Die Netzwerker*innen informieren und...

Mit der mobilen Heilkräuterapotheke HEKAYAT besucht Flamingo e.V. Unterkünfte für geflüchtete Menschen, um gemeinsam Heilkräuterprodukte herzustellen und Wissen über Heilpflanzen, Gärten und...

Mit der mobilen Heilkräuterapotheke HEKAYAT besucht Flamingo e.V. Unterkünfte für geflüchtete Menschen, um gemeinsam Heilkräuterprodukte herzustellen und Wissen über Heilpflanzen, Gärten und...

Am 20. Juni feierte der Freiburger Gemeinschaftsgarten „zusammen gärtnern“ sein zehnjähriges Bestehen. Was 2016 auf einer ehemaligen Pferdeweide begann, hat sich zu einem lebendiger Lern- und...

Am 20. Juni feierte der Freiburger Gemeinschaftsgarten „zusammen gärtnern“ sein zehnjähriges Bestehen. Was 2016 auf einer ehemaligen Pferdeweide begann, hat sich zu einem lebendiger Lern- und...

Neuste Kommentare